以梦为马 意略纵横——至善基金影视传媒行业报告

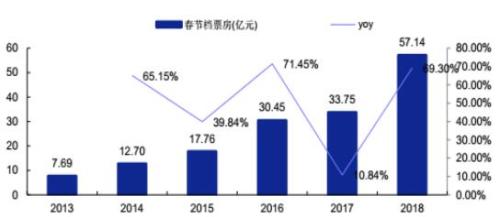

2018 年春节档票房总计达 57.14 亿,同比增长 69.3%,观影总人次约 1.44 亿,同比增长 58.9%。其中,国产影片总票房占比达 99.66%。2018 年春节档票房规模及增速均创近年新高,反映文娱消费的旺盛需求,也印证了消费升级、人均产值和消费时长的大逻辑。

图: 2013-2018 年春节档票房

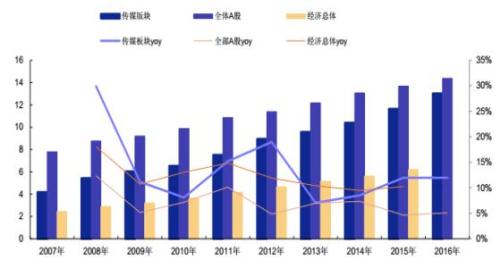

传媒行业的核心资产是人,消费场景依赖消费终端。传媒行业的人均产值呈现向上趋势,同时产值可以更好和其他行业对比。人的价值越来越大,行业的产品附加值越来越高,这是传媒行业具有的长期逻辑的内生增长动力。

传媒行业内生增长可持续,距离天花板尚有较远距离。传媒行业内生增长大于 A 股。2017 年传媒板块人均产值前三季度增长大概在 13%左右,这与过去十年人均产值的平均增速相当——对比 A 股的增长是 4%。产值是供给端,消费时长是需求端。消费时长增长推动行业产值的增加,一方面是量的增加,另一方面价格同时上涨。我们认为消费时长及其可变现能力都在向好。消费滞后于设备,但增速高于设备增速。过去五年网民总消费人数增加大约 5%,但传媒相关网站和软件消费时长增长约 10%,手机端增加约 10-15%,高于预期。我国的传媒行业不仅是一个长期成长性行业,且行业的天花板还有段距离。从就业人数,人均产值等方面与美日韩相比,我国整个传媒板块人均产值 40 万,行业人均 33万,韩国人均 22 万美金,美国预计也高过 30 万美金,成长空间仍较大。

图: 传媒行业与 A 股,主要 TMT 行业产值增速比较(单位:千亿元)

行业估值处于历史较低位臵,未来行业至少三年仍然处于黄金期。传媒行业估值处于底部区间。横向:经过 2年多调整,大部分公司特别是龙头公司的估值已回到 20—30 倍。纵向:同其它 TMT 比较,传媒 30 倍、计算机 55倍、电子40 倍、通信 80 倍。2017 年 1~9 月传媒板块实现营业收入同比增速为 11.7%,剔除乐视网(300104,诊股)整体行业业绩增速与上半年大体相当,即 16.7%。《“十三五”时期文化发展改革规划纲要》中提出“十三五”末文化产业成为国民经济支柱性产业。文化产业占 GDP 的比重将继续提高到 2020 年的 5% 。

图: 传媒板块,与 A 股和经济总体的人均工资比较(单位:万元)

投资建议:继续看好传媒板块机会,布局价值龙头与成长个股。传媒板块估值持续消化已回到底部区间,部分细分领域已经呈现了较高的性价比伴随着市场风险偏好的提升,我们看好整个大行业的长期发展。

我们认为,当前投资可以主要布局:1)图书、图片等 IP 运营公司,受益于版权付费市场的迅猛发展,业绩具有高成长的潜力;2)电影行业龙头公司,电影票房和口碑超预期;3)游戏、影视剧、广告等行业的龙头公司,业绩确定性最高、估值相对较低。

行业动态

【互联网】首批回归 A 股独角兽企业名单曝光:BATJ 等 8 家。据财新网报道,第一批

入围 CDR 名单已出炉,共有 8 家企业,除了 BATJ 这四家,还有携程、微博、网易以及香港上市的舜宇光学。前七家企业均是中国上市互联网公司领头羊。另一类公司被归位“新蓝筹”,包括富士康、滴滴、今日头条、美团点评等尚未上市的互联网和[page]分页标题[/page]新经济巨头。

【视频】哔哩哔哩递交赴美 IPO 申请,拟融资 4 亿美元。美东时间 3 月 2 日,哔哩哔

哩向美国证券交易委员会(SEC)提交了 IPO 申请(FORM F-1),计划在美国上市,融资金额 4 亿美元,股票交易代码为“BILI”。招股书显示,哔哩哔哩 2017 年总收入为 24.68 亿元,基于非美国通用会计准则(Non-GAAP)的年净亏损为 1.01 亿元。公司收入实现快速增长, 2017 年同比上年增长 372%,2016 年同比上年增长 299%。

【电影】2 月国内电影票房破百亿刷新多项纪录。猫眼数据显示,2 月国内电影市场实

现 101.14 亿元票房。该票房数据不仅刷新了国内市场的单月票房纪录,也打破了全球单月单市场票房纪录。区别于往年“一枝独秀”的情况,多部影片票房表现亮眼。2 月票房中,《唐人街探案 2》、《红海行动》和《捉妖记 2》3 部影片累计票房分别为 28.64 亿元、24.94亿元和 21.09 亿元,均突破 20 亿元大关。国产内容经过一段时间的调整,精品化趋势明显。

【音乐】流媒体音乐服务提供商 Spotify 在美提交 IPO:拟筹资 10 亿美元。流媒体音

乐服务 Spotify 周三正式向美国证券交易委员会提交了 IPO 申请文件,计划筹集最多 10 亿美元资金。文件显示,截至去年 12 月底,Spotify 月度活跃用户人数为 1.59 亿人,付费用户人数为 7100 万人。2017 年营收达 40.9 亿欧元(约合 49.9 亿美元),运营亏损为 4.612 亿美元。

【音乐】网易云音乐牵手华研,在线音乐市场走向多元化竞争。3 月 1 日,网易云音乐

与台湾最大的唱片公司之一华研国际达成战略合作。一是在音乐版权合作方面,网易云音乐已获得华研国际旗下目前全量音乐曲库的授权,田馥甄、S.H.E、林宥嘉等华研艺人演唱歌曲全量上线;二是网易云音乐与华研国际将在华语音乐的宣传推广和原创音乐人扶持培养方面,展开更多样化的合作。

【体育】亚马逊做大体育直播:非购物会员也能付费观赛。据美国硅谷媒体“墨丘利新

闻”报道,亚马逊日前做出一个扩大体育直播业务的宣布:非购物会员也能够单独付费,观看赛事直播。之前亚马逊将体育赛事直播作为一项针对 Prime 购物会员的福利,非会员无法观看。Prime 是亚马逊的包邮会员服务,同时包括各种各样的数字内容福利。

【迪士尼】迪士尼拟投 20 亿欧元扩建巴黎主题乐园。北京时间 2 月 28 日路透社称,迪

士尼公司周二宣布,计划投资 20 亿欧元扩建法国巴黎的迪士尼乐园。该项目将包括三个新园区,分别以“蜘蛛侠”和“绿巨人”等漫威超级英雄、迪士尼动画电影《冰雪奇缘》和《星球大战》为主题打造,并将从 2021 年开始分阶段推出。

【互联网】据财新消息称,小米除了在香港上市,将拿出少量比例股份打包成 CDR 形式在 A股上市。目前已经由中金公司和中信证券(600030,诊股)开始运作。3 月 5 日上午,全国人大代表、小米公司董事长兼 CEO 雷军接受证券时报记者采访时表示,小米在台湾、香港均有布局。对于小米上市进展没有回应。近日有消息称,小米或于下月在香港申请上市,最快会在 6 月份至 7 月份完成上市。而另有消息称,小米的 IPO 最终也有可能会敲定 A+H 股两地发行,拟募集资金或在 100 亿美元。

行业数据

【电影】根据艺恩网票房数据库统计,2018 年 2 月 19 日-2 月 25 日,单周票房排名情况如下:

[page]分页标题[/page]

[page]分页标题[/page]

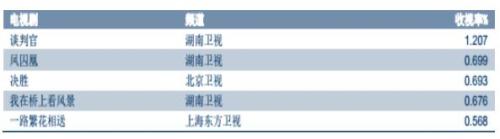

【卫视电视剧】2018 年 2 月 19 日-2 月 25 日电视剧收视率排行榜如下:

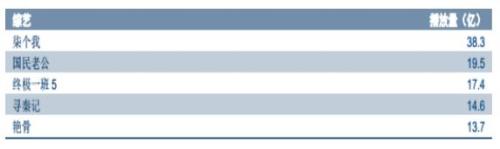

【网络自制剧】2018 年 2 月 12 日-2 月 25 日双周,网络自制剧中累计播放量排名前 5 名情况:

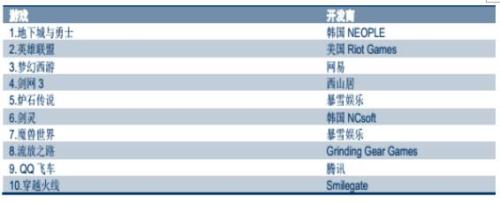

【网游】2018 年 3 月 3 日,网游热门排行榜前十游戏情况:

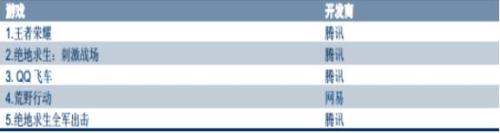

【手游】2018 年 3 月 3 日,安卓平台游戏下载量排名前五与 iOS 畅销排行前五游戏情

况:

深度分析

1 在线票务比翼齐飞

1.1 票务平台双雄争霸,进入产业链布局阶段

中国电影(600977,诊股)市场以及移动互联网同期快速发展造就了在线票务平台高速成长,形成了中国电影市场较海外更为发达的线上渠道,线上化趋势不可逆转。我国居民电影消费和移动互联网使用习惯同时期养成,催生电影在线票务的产生以及快速发展。2010~2015 年,中国电影市场实现了高速发展,票房由 101 亿增长到 440 亿,年均复合增速达到 34.22%;银幕数由 6256 块增长到 31627 块,年均复合增速为 38.28%。其次,移动互联网人口高速增长,2010~2015 年,手机网民数由 3.03 亿增长到 6.2 亿,实现翻倍增长,占我国总人口接近 50%

目前,电影票务线上化率接近 90%,两强格局稳定,在线票务平台已进入向电影产业链上下游整合的全面发展阶段。在线票务从 2010 年线上团购开始,经历“培育期”(2010~2013)、“成长期”(2013~2015)、“整合期”(2015~2017),伴随 2017 年猫眼微影和淘票票两强格局形成,行业也进入全面发展期。电影票务线上化率从2010 年到 2015 年实现了快速增长,由 2.1%增长到 72.07%;2017 年,线上化率达到 86.03%,预计线上化率将达到 90%以上。2017 年 Q3,猫眼微影、淘票票两大平台市占率分别为 52.5%和 34.4% ,“得用户者得天下”两大平台强大的用户流量以及大数据的价值,使得在线票务平台已经不只是“买票的网站”,其向上游制作发行、下游院线影院以及横向拓展衍生品、其他票务等已经成为确定性的发展趋势,对于电影产业链和文化娱乐消费领域产生巨大的影响力。

1.2 深耕电影产业上下游,打造综合文化娱乐消费平台

在线票务平台向电影产业链扩张的两大逻辑:1、电影产业链上下游格局分散,在线票务为其中集中度最高的环节;2、拥有大量的用户数据基础,支持其向电影产业链上下游拓展以及横向挖掘用户需求。其在产业链中的整合,将加快电影产业结构的优化,同时大量数据的支持将提高各个环节的生产效率,推动中国电影产业的工业化进程。

在线票务平台已经成为连接上游制片发行、下游院线影院以及观众的重要环节。传统电影产业链包括制片、发行、院线、影院四个环节,上游制片发行环节以及下游院线影院环节集中度低,竞争格局不明朗,工业化程度较低。票务平台积累了大量的用户观影习惯和观影内容的数据,可以指导上游公司内容制作、宣发策略和广告投放;实时的票房、上座率、观影评分等数据可以指导下游渠道排片,提高其经营效率。平台大量的用户基础可以深度挖掘用户需求提供包括衍生品销售、其他演出和赛事票务销售服务[page]分页标题[/page]

。

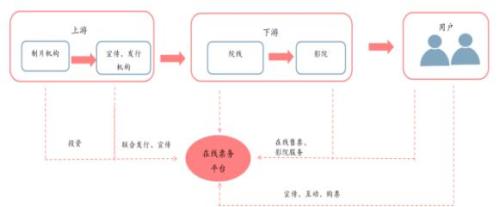

图 :在线票务影响传导

1.3 制作发行新势力,变革地推模式、获取优质内容资源

在线票务平台以其用户资源和数据优势成为发行平台重要势力,三大平台从 2016 年开始进入民营发行TOP10 行列,对地推发行模式形成冲击。根据艺恩数据(剔除依靠单部影片获得高票房的发行公司,综合考虑发行数量),2015 年,票房占比 TOP10 的民营发行公司全部为传统发行公司,五洲发行、光线影业、博纳影业、联瑞影业、乐视影业分列前五。2016 年,随着线上购票比例的快速提升,在线票务平台对上游内容制作和发行的介入也进一步深化,成为重要的电影宣发渠道参与到电影的联合发行,其中微影时代、猫眼文化、格瓦票务进入民营电影发行公司的份额前十,分列第四、第六、第九位;2017 年淘票票、猫眼文化、微影时代进入民营电影发行公司的份额前十,其中淘票票以 24.08%排在首位,猫眼和微影分列第五和第九位。

互联网宣发方式可以通过精准营销、影片预售等方式提高发行效率。精准营销方面,平台积累了用户购票的大量数据,可以有针对性的推送影片上映信息,制定合理的发行策略;同时背靠 BAT 的票务平台还具备其他平台上的用户数据,如淘票票联手阿里系的支付宝、淘宝进行精准营销。

实时数据使得排片透明化,上座率成为排片指导因素,降低了地推模式下院线和影院的话语权。在线票务平台的预售数据、实时票房数据、口碑评分等对于影院排片的指导作用越来越重要,尤其是对于排片联结式的影院,地推发行的模式受到冲击。排片动态变化受前日影片及其同档期影片的上座率影响,由于在线票务平台数据的透明化和实时化,影院排片可以及时调整。

1.4 横向挖掘用户价值,全面拓展衍生品及其他票务消费市场

利用在线平台入口优势,进一步挖掘用户消费价值。在线票务平台作为流量入口汇聚了大量的文化娱乐消费用户,电影消费用户和其他票务消费具备一定重合性,可以进一步挖掘用户音乐会、话剧等线下演出以及体育赛事等消费需求;同时可以利用电影消费的热度在平台上进行衍生品销售,促进用户消费内容的多元化。

衍生品市场还需培育,参照成熟市场空间应不低于票房市场。电影衍生品主要包括玩具、纪念品、服饰等实物产品以及电子游戏、音像制品等虚拟产品,近年来美国电影周边产品和版权收入占比高达 60%-70%,而我国相关收入占比仍然较低。盗版冲击严重、国产电影 IP 存续期短、产品制作周期过长、质量预期差大等是限制我国电影衍生品市场发展的主要因素。

文化演出、体育类票务发展处在较早期阶段,未来空间可期。借鉴国际经验,在体育产业发达的北美地区,赛事门票收入维持在电影票房收入的 1.5 至 2 倍区间内,而亚太地区的平均水平则为 0.5 倍。而中国体育票务收入还在 10 亿量级,2017 年电影票房则为 558.37 亿元,若参考亚太地区水准至少可达 280 亿元,体育票务未来增长潜力可期。2017 年,文化演艺市场票房为 128 亿,受制于优质 IP 内容创造的可持续性和成本上升等问题,近年来票房收入增速较为平缓,但近几年平均票价上升较快,未来随着文化消费水平的提高,行业空间将进一步提升。

2 独角兽归来

2.1 拥抱新经济,IPO 和并购政策全面放宽

2018 年监管层和交易所频繁表态或出台政策,大力支持新兴产业融入资本市场,新兴经济企业在并购和 IPO 政策放宽。360 回归和富士康 IPO 特事特办可以视为监管层支持新兴经济业态的典型案例。

资本市场支持新经济符合国家战略。十九大报告认为中国经济结构不断优化,数字经济等新兴产业蓬勃发展,同时提出“推动互联网、大数据、人工智能和实体经济深度融合”。从十九大报告国家层面的表态,可以看到支持新兴经济产业是国家层面的大方针、大策略,推进金融服务实体经济,资本市场服务新兴经济是贯彻国家战略的体现。[page]分页标题[/page]

监管层和交易所全面支持新兴经济和资本市场融合,年初至今相应的政策或表态密集出台,新经济在资本市场地位全面提高。

2.2 新经济崛起,独角兽发展迅猛

新兴产业代表未来经济发展方向,中国互联网、金融、新能源、计算机等行业已经行业迅猛发展,目前已经成就一批具有相当规模的独角兽公司。从全球看中国独角兽公司数量位居全球第二,数量规模占据全球 38.9%。

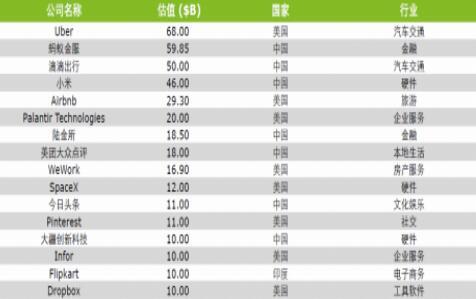

中国形成一批超级独角兽公司,IPO 绿色通道将为资本市场注入新活力。超级独角兽指估值在 100 亿美元以上的初创企业,从全球看中国超级独角兽公司数量也具有相当规模,以蚂蚁金服、滴滴出行、小米、美团大众点评、今日头条为代表的超级独角兽估值均超过百亿美元,这些企业如果能够在 A 股成功上市,将为资本市场注入新活力。

图 :全球独角兽一览

2.3 “互联网+”独角兽数量和规模位居行业前列

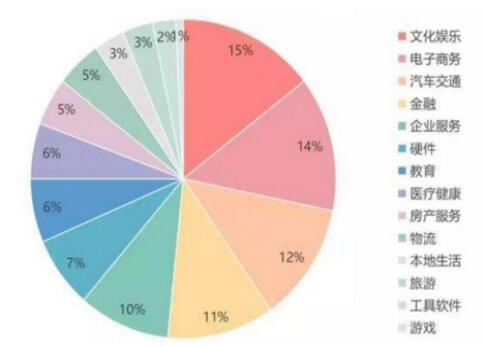

数字经济的快速发展,成就一批“互联网+”独角兽。中国的独角兽公司普遍具有互联网基因,文化娱乐、电子商务、汽车交通、金融等行业诞生最多的独角兽公司,基本都是依托于互联网技术,具有“互联网+”概念。

图: 2017 年中国独角兽公司行业分布

互联网传媒类独角兽数量和规模均位居前列。中国独角兽公司估值 TOP10 中,所有的公司均为“互联网+”类别,其中今日头条、美团点评、快手和爱奇艺均为正宗的互联网传媒类公司。

3 现象级作品的核心因子

近年来,动作类(包括战争、军事主题等)电影关注度日益提升,数量及票房占比均有明显增加。《红海行动》导演林超贤前作—— 2016 年上映的《湄公河行动》(11.82 亿元票房)就曾获得广泛关注;2017 年上映的《战狼 2》更是引发全民观影热潮,终以 58.62 亿元票房问鼎华语片冠军。结合本次春节档,我们认为,随着观影习惯逐步养成,我国观众对不同类型电影认知在加强,不再单一追捧喜剧、爱情等题材,不再过热追逐“明星流量”,“内容为王”成为根本。

随着剥离现象级影视作品的深入,我们很容易分离出决定作品最终票房的核心因子;我们认为,就单部影片来说,电影的内容、发行宣传、档期、类型、制作阵容等,以及其他的不可控因素共同影响了电影的最终票房。当然不同因子的影响水平和阶段有所不同。

3.1)影片类型一定程度上决定了受众的规模,不过随着我国观众对影片接受度和口味的不断拓展,原来相对小众的影片类型也迎来了观影人群基数的扩大;

3.2)档期是非常关键的票房决定因素,目前全年相对比较热门的档期包括:春节档、暑期档、国庆档和岁末年初的贺岁档,处于这些档期的头部影片能收获相对较高的票房,这些热门档期的总票房本身体量也在不断扩容,优质的国产影片也更青睐于这样的档期,由此形成正循环。此外,档期的选择也包括了考虑同期竞争对手的情况,在同一档期面对不同的竞争影片,最终票房可能会截然不同;

3.3)发行宣传是一部电影的前期铺垫,良好的宣传策略能提前预热电影的话题度,提升消费者的观影欲望和热情,尤其是一些事件营销能有效拉动关注度,为电影头几日的票房打下基础;

3.4)制作阵容配置,包括电影的导演、演员、编剧等,头部的阵容配置一定程度上带来影片自我宣传的效果,利用知名的阵容流量能带来电影的流量和热度;

3.5)在上述的因素之上,我们认为内容的作用在越发重要,内容的直接反馈是口碑,口碑是一个后置验证的结果,一方面我们从大众对电影的评分进行测量;另一方面,我们也从电影引发的社会共鸣效应和社交属性进行衡量。这能一定意义上解释爆款影片的出现,比如具有代表性的《战狼 2》、《芳华》、《前任 3》等,这些评分较高的黑马电影最终能大规模突破同类型电影的票房纪录,我们认为还有一个重要的原因是这些影片引起了某些社会的共鸣,能通过社交属性快速拓展(互联网社交具有乘数效应),使得上映期间这些影片单日的票房水平甚至逆势而上,持久性更强。 [page]分页标题[/page]

医保落地惠及万千肿瘤患者")